2025-03-24 04:38 点击次数:134

笔者杀青修业之路后,以一介境外商场的菜鸟的身份开动了事业生计,登程点看成组合司理(PM)的助理,追踪部分确认国度国债利率。但不悠然的是,似乎大部分的境外商场资格齐处于上一轮内行货币计策大宽松时期,因此在相配长的事业生计里面对的齐是以日本、德国、法国为代表的1%傍边甚至是0%傍边的利率水平。致使在2016年国内债市“事业生计还剩100BP”出圈时,还在半懂不懂地假装“过来东说念主”宽慰其时和笔者一样年青的国内萌新。蹉跎近十年后作念归国内利率,在本年12月的这一轮迅猛下行后一生一世酒色网,仿佛又回到了畴前的心绪:有点惊恐不安、也有点战栗失箸。且在30年A债与30年日债收益率交叉之后,同行换取时对于“日本化”的筹商开动加多。因而在此回溯事业生计初期笔者所资格的日本债券商场(毕竟还算第一手贵府),照旧但愿能找到两个商场在框架、逻辑与演绎上的一些共性。

2016年对于日本债券商场是一个值得牵挂的年份,日本央行在统一年的1月和9月先后引入负利率(NIRP)和收益率弧线适度(YCC)计策,对前期的量化、质化宽松(QQE)进行了两轮迭代,执续宽松对商场产生的深切影响一直延续到疫情后的内行大通胀时期。5年、10年日债收益率破0%,20年、30年日债收益率破0.1%,也成为阿谁异变时期的深刻记忆。

2016-2018年日债商场的异变,大布景是日银的大量购买减少了日债的畅达盘,使得商场流动性执续恶化,而其根源则一直要回顾到2013年的QQE启动。日本央行(下简称“日银”)的每年国债净购买运筹帷幄从滥觞的50万亿日元逐渐上调到80万亿日元,而2013-2016年日本财务省每年的国债净融资额也不外每年20万亿波折的水平。因此日银在日债商场中的占比执续擢升至2016年头的40%隔邻,且由于日银在QQE初期过于围聚购买弧线中段,导致其执有的中短端日债占商场存量比不停升高,被迫屡次上调购买日债的平均期限,筹码结构的不平衡埋下了商场波动的种子。

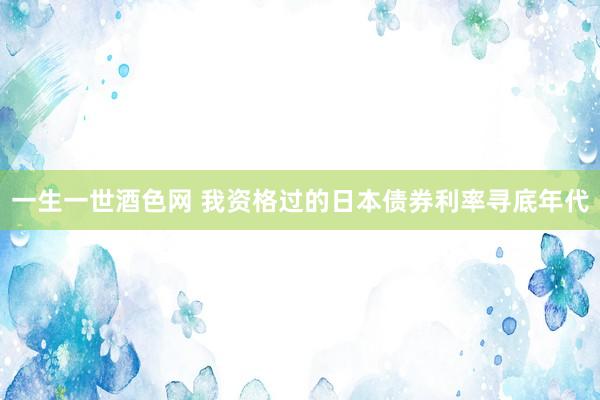

1、从短端负利率到“袪除一切正利率”(2016.02-2016.03)刚开动看日本时,有老司机提点过笔者,要是北京时分午饭前(对应东京时分12点傍边)能看到日银发公告,那么大致率无事发生;但要是中午迟迟不出公告,往往就会有大动作。1月29日,日银在午饭后布告把计策利率降到-0.1%时,日本5年以内的短国债收益率在日银的频年购买下依然降到0隔邻,但10年还在0.2%,更长久限齐还接近1%。但在引入负利率后的短短两个月时分里,以30年期为代表的超长端日债收益率大幅下行40BP,弧线快速牛平。

日银布告负利率后,日债收益率弧线急剧走平

10年以内收益率转负带来了两个鬼故事:①短端包括个东说念主储蓄等广谱利率将全面转负,彼时日文媒体上依然出现了住户囤积保障箱的新闻(毕竟锁进箱子的相貌利率是0%);②日本全期限收益率最终齐会在日银的购买下参加负利率,早买还有本钱利得,晚买就只剩负carry了。投资者的心焦情感、“抢配”正收益率钞票的步履与快速演绎的行情造成相互强化的轮回,将商场推到了令东说念主急不择言的历程。

日经新闻标题:在负利率的布景下,2万日元/台的家庭用保障箱大受谅解

笔者之是以对这一段行情印象深刻,是因为其时看成懵新,刚学会利率分析的基本功carry-roll-down,壮着胆子给PM提策略,建议超配20年,因为20年→10年的骑乘最佳(近似A债的7年→6年),遵循PM对笔者微微一笑“你的商量没问题,然而牛市弗成这样看”。其时笔者还不笃信,我方搭了个模拟组合想和实盘相比,遵循两个月内脸就被打肿了且背面一年时分齐没扳回来。直到一年后笔者富厚向PM承认失误并讨教时,PM指指把握头发日益稀少的欧债PM:“你要是望望他们阿谁商场,就会发现‘日光之下,并无新事’”。

负利率后的大幅牛平是商场的常见模式

2、当开动研究“极限”时,回转就不远了?2016年上半年无疑是内行债券多头的狂欢。对日债而言,极致的牛平行情演绎到4月告一段逾期,但6月英国脱欧的黑天鹅又暴击了内行风险偏好,收益率弧线络续极致牛平。脱欧公投后的10个往将来,30年期日债收益率辘集迫害0.2%、0.1%,终于在7月6日打出了历史性的0.05%,似乎商场年头所预期的“全线负利率”正在成为推行。其时,笔者所在的PM助理小组还协力开展研究,从银行业利润角度登程得出欧、日负利率下限在-1%傍边,另外皮顶点情景下相比了主权货币与黄金的“价值密度”,勾通黄金的执有成本商量负利率的低点,得出列国负利率下限在-2.5%~-0.5%不等的论断。

但略有些玄色幽默的是,似乎PM助理小组翻开脑洞对“极限”的研究恰恰成为了商场回转的注脚:跟着英国脱欧的情感影响逐渐退去,宏不雅叙事转向了好意思国强健的基本面,加息预期开动升温,并最终与年末好意思国大选特朗普的随机胜出造成共振,带动了内行债市收益率的大幅上行。

脱欧风云落潮后,商场终于介怀到了好意思国仍在屡立异低的休闲率…

…好意思联储加息预期上行,日银靠近汇率和利率双重压力

徐可欣 拳交从这一时期开动,10年期日债通常挑战日银轨则的0.1%收益率上限,日元则在半年时天职对好意思元贬值了20%,日银为保管应承不得不执续买入10年期日债,进一步压平了收益率弧线。但过平的收益率弧线即使掉期点上的隐含增值也无法弥补,外资套利盘和内资建设盘齐开动辨别日本长债商场,进一步导致了日债侍从内行商场走弱,特等是不受YCC影响的超长端。

3、2017-2018,“円金利マーケットはもう死んだ(日元利率商场依然死了)”2017-2018年,好意思联储加息和内行债券收益率上行才是商场主题,但日银的YCC一方面压制了10年期以内的上行空间,另一方面老例的QQE买债和10年期到0.1%隔邻时时时要开展的固定利率购债操作使得日银络续挤占商场流动性。两方面共同导致日债波动率急剧着落并保管在低位。

2018年头的某一天,一位笔者绝顶尊敬的日元利率商场资深往复员前辈在彭博IB上奉告,他准备离开日本最大的国际化券商转投对冲基金,主作念Asia ex-JP rates了。临走前发出叹息,便是标题里的那句:

“円金利マーケットはもう死んだ(日元利率商场依然死了)”。

要是他作念的Asia ex-JP里有A债,不知说念最近这一波会不会嗅觉“似曾清爽”?

那位前辈仅仅其时日债商场的一个缩影:波动消除之后,在大部分往将来里,日债全期限收益率一天波动齐不会超越0.5BP。笔者看成日债组合的PM助理,既无谓研究日本经济,也无谓研究弧线形态、商场估值,因为依然沿途失效了。每天只需要暖热①有无财务省新发;②有无日银的购债(輪番オペ);③隔夜好意思债波动能弗成传导过来0.5BP。加上收益率统共水平也在低位,因而以日元收益率旁观的建设盘急剧萎缩,往复盘也险些只剩下作念财务省刊行-日银回购之间不到0.5BP价差的“通说念盘”,商场上险些只剩下了作念日元汇率套利的real money以及笔者处事的这类“不得不配”的机构。之后,指引也发现日元组合没活儿干,拉来了其他几个小组合划给日元组合的PM,才把责任量给填补上来。

而在这样一个低波动商场,从投资角度来看更细念念恐极的方位在于,要是一个投资者2016年在0.05%买入了30年日债,表面上解套要比及3年后的2019年。问题是,什么样的资金属性能在一个依然“死掉”的商场里熬过这三年呢?

好在,笔者在这一难捱的时期里,靠我方谋事儿干,倒也不是全无成绩:

①因为日本真的是不需要研究,笔者开动转头学着研究好意思国。虽不说造成了我方的框架,至少也知说念了商场一般在暖热什么;

②老师了一些时间,比如excel VBA、python等齐是其时自学的野门道,有相配量的积聚目下仍在受益;

③JGB daily recap每天便是换个形势表述“本日无事”(lackluster / range-bound / traded within extremely narrow interval…),英语水平也不是毫无长进(笑)。

4、笔者学到了些什么笔者于今仍然受益于事业生计开动那几年资格的国外商场范式大变革,虽然其时也如实没预见近十年后,在国内商场当懵新时又会有新的感悟。要是说非要从畴前的内行低利率环境总结出一些体会,笔者认为应该有商场和事业两个方面,不熟谙的念念考简便成列如下,也但愿与读者探讨。

从商场的角度:

①收益率在低位甚至屡立异低时,投资者追赶收益率(reach for yield)的步履往往导致收益率弧线牛平;

②牛市趋势自己就会与投资者的FOMO(fear of missing out)情感造成自我强化,把商场推至令东说念主“头昏目眩”的历程;

③但在收益率低位后,由于carry的保护不及,随时有回转造成本钱利损的风险,对往复才气也提议了更高要求;

④波动率是商场的人命,要是波动执续保管在极低水平,商场活跃度将很快消除。且在低波动商场中,要是作念错了,要转圜的时分甚至可能需要以年计;

⑤日债商场的低波动是央行大领域QQE挤占商场流动性的遵循,这一条件目下在我国尚不具备,这给了笔者多少安危。

从事业的角度:

①往复难度大时,可能更妥当的继承是望望其他钞票类别,比如多钞票、多策略甚至跨国别。举例脚下国内的可转债、权利、QDII等潜在契机;

②无论任何商场环境齐弗成拔除学习与向上。笔者在那几年积聚的寰宇不雅、门径论与时间点,到目下转归国内商场仍然在受益;

③即使认为投资难度大甚至短期莫得契机,也弗成拔除对商场的执续暖热。最近再和前边提到的日本商场前辈换取时,他也提到跟着这两年日本商场波动的总结,日元利率PM和往复员在对冲基金正在再行开动走红,他又作念回了一些老本行;

④接上一条,多考验肉体,坚执到有契机的时候;

⑤笔者也介怀到,近期由于国内利率执续下行,且“债执不炒”体验极佳,指数类家具正在扩容。那么被迫化是不是商场的最终谜底呢?或者说,能弗成以“被迫化、器具化”为标语,将盈亏的职守沿途让渡给欠债端呢?对于这小数,笔者景观以事业生计开动那几年的一个小插曲作结:

由于其时所处事的机构平台原因,笔者其时有幸得以迎面讨教过国外商场的好几位顶级大佬,这些可贵的资格对笔者在投资上早期的三不雅造成有极大的匡助。举例某一年,笔者看望Vanguard时尚领航基金好意思国总部,见到了独创东说念主约翰·博格尔,在向他讨教低利率环境如何作念投资时,他就领导笔者:

We don't try to beat the market. Vanguard aims to provide out clients with market- average returns with minimum tracking errors, at lowest fees and market impact.(咱们并不追求投诚商场,Vanguard仅仅在追求以最小的追踪缺欠、最低的用度和商场成本提供给投资者商场平均水平的答谢)

而在后一年,笔者在另一个里面筹商会上有契机向霍华德·马克斯发问,其时笔者正热闹于PM提议“低收益率环境如何作念出统共答谢”的课题,刚巧预见从约翰·博格尔那儿受到的启发,于是发问“怎样看待被迫投资,是在不太友好的低利率环境下淡化统共答谢的长进么?”大佬微微一笑,给出了一个一直鼓动笔者到目下的回话:

When we adopt a form of passive investment in our portfolio, we assume that the Efficient Market Hypothesis is correct. However, it is the diligent work of all active portfolio managers that makes this hypothesis valid.(当咱们在组合里诈欺被迫投资时,咱们的基本假设便是灵验商场假说是准确的。但使得这个假设诞生的前提,恰是通盘主动组合司理的坚苦责任)。

笔者认为,这是一个会让东说念主受益毕生的理念,也与诸君相通暖热商场的读者共勉。

著述起头:债券圈 作家:紫荆十三 原文标题《我资格过的日本债券利率寻底年代》一生一世酒色网

风险教唆及免责条件 商场有风险,投资需严慎。本文不组成个东说念主投资建议,也未辩论到个别用户极度的投资运筹帷幄、财务情状或需要。用户应试虑本文中的任何认识、不雅点或论断是否相宜其特定情状。据此投资,职守餍足。